DENÚNCIA

R$ 10,37 bilhões

acaba de eO

Veja agora como NÃO

SER um dos 62,5 milhões de brasileiros a pagar o pato

*ATENÇÃO*

Este conteúdo vai contra

os interesses do Governo Brasileiro e dos Grandes Bancos. Para levá-lo ao ar,

tivemos de contar com todo o suporte do departamento jurídico da Empiricus, bem

como o respaldo técnico de nossa equipe de análise. Temos absoluta segurança da

veracidade das informações a seguir, mas nada disso impede que o material seja

retirado do ar a qualquer momento.

Caro

leitor,

Você

acha mesmo que o governo desastroso de Dilma Rousseff é coisa do passado?

Você

realmente acredita que, após o impeachment, a ex-presidente saiu da sua vida

para sempre?

O

que vou lhe mostrar agora é revoltante, mas pode salvar seu patrimônio.

Se,

assim como eu, você está cansado de ser sempre prejudicado, recomendo que veja

este alerta com máxima atenção.

A

Sra. Dilma pode até ter deixado Brasília.

Mas

ainda não estamos livres do seu mal, infelizmente.

Hoje

você vai saber em detalhes qual é a Bomba perversa que ela armou enquanto ainda

chefiava o País.

Bomba

que acaba de ser detonada.

Neste

exato momento, o patrimônio de 62,5 milhões de brasileiros está sendo corroído,

sem que a maioria perceba.

Estou falando do seu dinheiro.

E também do dinheiro de seus amigos, familiares e de muitas pessoas

queridas de sua convivência.

O

mais incrível é que ninguém toca nesse assunto.

Ninguém

protesta, ninguém denuncia, ninguém alerta a população para a gravidade do

problema.

Nem

Governo, nem Imprensa, nem mesmo o Mercado Financeiro, como se todos tivessem

assinado um grande pacto de silêncio.

É

o velho jogo de cartas marcadas, que beneficia sempre os mesmos poderosos e

exclui o cidadão comum.

Fazendo

você pagar o pato.

Só que desta vez não precisa ser assim.

Essa

conta injusta não é sua. Também não é minha.

Eu

já blindei meu patrimônio pessoal da Bomba de R$ 10,37 bilhões armada por Dilma

Rousseff.

Vou

lhe mostrar, passo a passo, como fazer o mesmo de forma legal e inteligente.

Meu

nome é Caio Mesquita. Sou CEO da Empiricus Research, a maior

empresa de publicações financeiras do Brasil.

Está

no nosso DNA brigar pelos interesses do investidor comum, especialmente quando

os demais se omitem.

Esta

grande armação vem sendo camuflada desde maio de 2012, quando Dilma

acionou sua BOMBA.

Ninguém

diz nada a respeito. Agem como se destruir a riqueza do cidadão fosse a coisa

mais “normal” do mundo.

Não

é.

Como

nem eu nem minha empresa fazemos parte do jogo deles, tenho novamente a

obrigação de denunciar as atrocidades de Dilma Rousseff, como sempre fizemos

quando ela era presidente.

Fomos

os primeiros em 2014 a expor a tragédia que Dilma provocava na economia.

Na

época, publicamos a tese O Fim do Brasil enquanto todos baixavam a

cabeça para ela. Até a aplaudiam.

Poucos

acreditaram na Empiricus quando, dentre tantos episódios marcantes…

·

Alertamos para a destruição da Petrobras antes

mesmo do estouro da Lava Jato…

·

Quando sugerimos a compra de dólar a R$ 1,90 antes

de sua disparada para R$ 4,00…

·

Quando antecipamos o descontrole da inflação, com o

índice de preços ainda dentro da meta do governo…

·

Quando alertamos para a crise no mercado de trabalho

ainda sob a propaganda estatal do “pleno emprego”.

Chegamos

a ser ameaçados pela campanha presidencial de Dilma Rousseff e também pelos

sites e blogs patrocinados pelo Governo do PT.

Todos

eles nos odeiam, o que reforça ainda mais o valor do nosso trabalho.

Blog 247, 27 de julho de 2014

Sofremos

inclusive processo no TSE movido pela presidente Dilma e sua coligação.

Mas

nada disso nos intimidou.

Nossos

alertas, até ridicularizados por alguns, ajudaram os leitores da Empiricus a

blindar o patrimônio e a ganhar muito dinheiro, mesmo em tempos difíceis.

“Acertaram antes de

todos: Fim do Brasil, Derrocada da Petrobras, Alta do dólar, Virada de mão… E

agora, enquanto todos mudavam de opinião a cada nova notícia, vocês sempre

acreditaram na valorização da Bolsa com o impeachment!” – Robson

Q.

“Peguei muita coisa boa

acreditando na ‘virada de mão’ que vocês alardearam lá no final de 2015. A

Empiricus teve o timing perfeito.” – Juarez M.

Não

posso negar uma certa satisfação pelo dever cumprido.

Valeu

a pena sofrermos todas aquelas ofensas…

Valeu

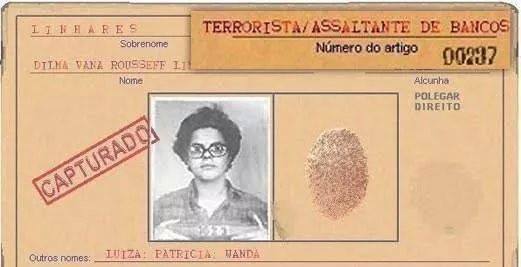

a pena sermos chamados de canalhas, antipatriotas e até mesmo de “TERRORISTAS”…

Veja

que ironia…

Fomos

acusados de terrorismo econômico e eleitoral justamente por… Dilma Vana

Rousseff.

A

mesma Dilma que esconde seu passado controverso…

A

mesma Dilma que virou presidente…

…

e deixou um legado de destruição pelo País.

DW, 7 de

março de 2017

DW, 7 de

março de 2017

G1, 8 de

janeiro de 2016

G1, 8 de

janeiro de 2016

G1, 22

de setembro de 2015

G1, 22

de setembro de 2015

G1, 5 de

janeiro de 2015

G1, 5 de

janeiro de 2015

Não

foi nada fácil passar por isso tudo, você sabe muito bem.

Somos

todos sobreviventes do terror provocado por uma presidenta que quase nos

transformou na Venezuela.

Os

mais humildes obviamente sofreram mais, ainda assim cada um de nós teve sua

cota de sacrifício.

Reduzir

compras de mercado, gastar menos com lazer, adiar consumo, cancelar viagem…

Pense

comigo: por causa da crise provocada pela Sra. Dilma, quantos “nãos” a mais

você foi obrigado a dizer a seus filhos?

Mesmo

que não tenha passado por algo tão triste, alguém do seu convívio certamente

passou. Ninguém precisa ter vergonha disso.

E, quando a situação começa a dar os primeiros sinais de melhora…

Quando retomamos a atividade econômica…

Quando finalmente temos a chance de recuperar um pouco do que nos foi

tirado…

Você acha que a

ex-presidente parou de cometer suas atrocidades?

Acredita

mesmo que ela não passa de uma personagem caricata e inofensiva, das frases

desconexas, até engraçadas?

Não!

O que Dilma está fazendo não tem nenhuma graça.

Nuca

teve.

Você vai ver que ela deixou uma BOMBA armada… e essa BOMBA EXPLODIU

silenciosamente, sem que a população percebesse o estrago.

Preste

atenção.

Ignore

por um momento as defesas canalhas que ela vive fazendo do condenado Lula…

Esqueça

suas denúncias vazias sobre o “golpe” e as caravanas que faz pelo País

acompanhada de assessores pagos com o SEU dinheiro…

O

PROBLEMA É MUITO MAIOR QUE ISSO!

O

prejuízo provocado pela BOMBA da Dilma já está se acumulando, deve ultrapassar

R$ 10,37 bilhões em apenas 12 meses.

Isso mesmo: R$

10,37 BILHÕES… com “B”.

Uma

parte desse dinheiro poderia perfeitamente estar na sua conta, viabilizando

seus projetos de vida.

Mas está sendo TIRADO de você e das pessoas que lhe são

mais caras.

Pior:

fazem isso dentro da lei, assim você não tem para onde correr. Esse é o

jogo covarde. Sempre foi.

Contarei

exatamente como, sem esconder nada.

A boa notícia é que, desta vez, existe uma chance real de escapar

desse novo atentado de Dilma Rousseff.

Há

uma forma legal e inteligente de proteger seu patrimônio.

Você

sabe bem o trabalho que dá ganhar dinheiro, não faz o menor sentido entregar

tudo de bandeja a quem só quer te prejudicar.

Vou

lhe mostrar agora:

– Qual é a BOMBA que a presidente Dilma deixou

armada enquanto ainda governava…– Como sua explosão está provocando um prejuízo

de R$ 10,37 bilhões para o patrimônio do brasileiro…– Quem são os poderosos que

ganham com a BOMBA…

– O que você deve fazer IMEDIATAMENTE para não

pagar o pato.

O

seu patrimônio não merece ser destruído por mais uma manobra ardilosa.

Seus

pais, filhos, familiares e amigos também não merecem passar por isso.

Você pode hoje mesmo se afastar da BOMBA de Dilma Rousseff e buscar um

abrigo mais seguro.

Melhor,

você pode reverter o jogo a seu favor. Ao invés de assumir o prejuízo, lucrar

com a situação. Muito além do que você imagina.

Primeiro,

é preciso ter a dimensão exata do que está acontecendo.

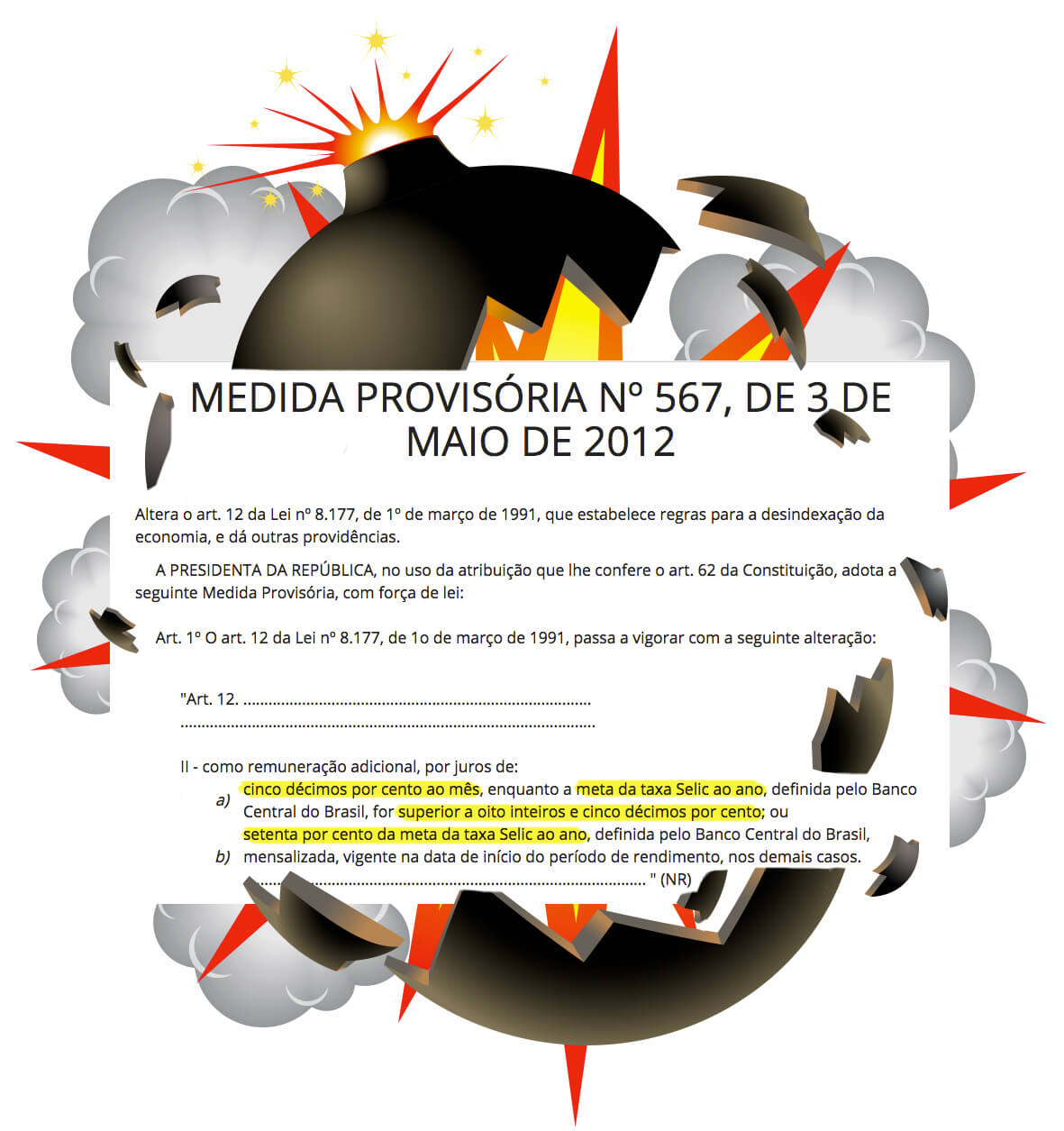

Dilma também tinha seu “botão vermelho”…

“Sei que a medida é ousada, mas

precisa ser feita.”

Dilma Rousseff

Conforme

apurado pela revista IstoÉ, foi com essa frase cínica que a presidente

encerrou a reunião com o ministro da Fazenda, Guido Mantega, e o presidente do

Banco Central, Alexandre Tombini.

Posso

até imaginar os três deixando a sala com um sorrisinho de canto de boca…

Dilma

Rousseff acabava de apertar seu “botão vermelho”.

A

BOMBA tinha sido disparada, para publicação imediata no Diário Oficial:

É

sempre assim quando o Governo deseja aprovar rápido algo que vai contra o

interesse da população. Eles nem discutem no Congresso.

O

comandante máximo simplesmente assina uma Medida “Provisória” e pronto, está

feito.

Veja

só o que a canetada da Dilma provocou…

O

investimento mais tradicional do País, a Caderneta de Poupança, tinha uma regra

clara desde 1991.

Ela

rendia por mês 0,5%+TR, a Taxa Referencial de correção.

Isto

é, você colocava seu dinheirinho ali e, 30 dias depois, recebia pelo menos 0,5%

a mais na sua conta.

Era

sagrado, um porto seguro para você e milhões de brasileiros.

O que mudou com a MP-BOMBA da Dilma?

Apenas

um detalhe, que faz toda a diferença.

A

regra agora é condicional.

Com

a taxa de juros da economia (Selic) acima de 8,5%, a Poupança continua rendendo

0,5% ao mês + TR.

Mas,

com a Selic de 8,5% para baixo, a rentabilidade cai para 70% da Selic.

Assim,

quanto menor for a Selic, menos atrativa ainda será a Poupança.

Você

já deve imaginar o que vem acontecendo…

GaúchaZH

GaúchaZH

A

Selic despencou de +14,25% para +6,5% ao ano.

Deve

cair para +6,25% já na próxima reunião do Copom, em 16

de maio, e diminuir ainda mais nas reuniões seguintes.

Conclusão,

por causa da MP-BOMBA assinada por Dilma Rousseff…

Sua Caderneta de Poupança vai

lhe pagar apenas 70% da Taxa Selic, ou seja, míseros

+4,38%

Você

acha justo seu dinheiro render tão pouco?

“Não havia alternativa”, eles vão dizer. “Se o

Governo não fizesse assim, provocaria um desequilíbrio enorme na economia…”

É

verdade. Haveria, sim, um desequilíbrio.

Mas por que não

pensaram nisso antes?

Por que não lhe pagaram 70% da Selic quando a taxa de juros da economia

era 14,25%?

Não, isso eles não fazem, e o motivo é muito simples: NÃO ESTÃO NEM AÍ

PARA O SEU DINHEIRO.

É

o velho jogo em que sempre os mesmos ganham e você paga a conta.

Olha

o que aconteceu em 2015, quando a política desastrosa da Dilma fez a inflação

disparar acima dos +10%.

Pra

conter o “dragão”, o Banco Central elevou a Selic a +14,25%.

E como ficou sua Caderneta de Poupança?

Até subiu um pouco com a correção da TR, mas ainda assim PERDEU FEIO

DA INFLAÇÃO.

Só

que aí não era problema nem da Dilma nem dos Bancos, o prejuízo era somente

seu.

Notou

o jogo perverso?

Se a taxa de juros cai, mudam a regra para que a Poupança renda menos

ainda – os atuais 70% da Selic. VOCÊ PERDE.

Agora, se os juros sobem, a regra que vale volta a ser a antiga. Sua

Poupança perde para os demais ativos financeiros do mercado e até para a

inflação. VOCÊ PERDE DE NOVO.

Todos

os 62,5 milhões de brasileiros perdem.

E

não é pouca coisa, pelo contrário. O volume é enorme.

Sabe

quanto? Conta simples…

Segundo

dados do próprio Banco Central, o brasileiro hoje tem R$ 731,4 bilhões

aplicados na Caderneta de Poupança.

R$ 731.408.444.000

Uma

parte desse dinheiro ainda rende de acordo com a regra antiga.

Mas

a maior parte, cerca de R$ 578 bilhões, obedece à nova regra.

Esse dinheiro foi depositado na Poupança depois que a Dilma assinou sua

MP-BOMBA.

Ele

não renderá nos próximos 12 meses +6,17%+TR, mas sim os míseros 70% da taxa

Selic.

Os

juros pagos pela Caderneta de Poupança cairão bruscamente:

Viu

a diferença?

São R$

10,37 bilhões a menos, que serão retirados covardemente de você e de

62,5 milhões de brasileiros.

“Legalmente”

tomados de todos os inocentes que ainda confiam na Poupança.

Ou

mesmo de quem é simplesmente obrigado a ter uma conta-poupança no seu Banco.

Esse tem o seu dinheiro do dia a dia usurpado, sem nem se dar conta.

Note

que todo esse rendimento é apenas uma expectativa conservadora para os próximos

12 meses, com base no volume atual de aplicações.

Só que a diferença aumenta mês a mês.

Tem

sempre alguém resgatando o dinheiro da Poupança Antiga enquanto outro aplica na

Poupança Nova.

Dados

obtidos do Plano Contábil das Instituições do Sistema Financeiro Nacional

(Cosif)

Dados

obtidos do Plano Contábil das Instituições do Sistema Financeiro Nacional

(Cosif)

E,

a cada corte da Selic, uma nova BOMBA explode.

É

como se a Dilma, antes de sofrer impeachment, deixasse um campo minado de

vingança.

Foram

5 BOMBAS até agora.

A próxima deve

explodir em 16 de maio,

e outras podem vir na sequência.

Mas

isso não é mais problema da Dilma…

Sua

única preocupação continua sendo o “golpe e seus desdobramentos”.

“O ‘golpe’ que tirou uma mulher ‘honesta’ do poder…”

“O ‘golpe’ que avança com a intervenção militar no Rio…”

“O ‘golpe’ que condenou o inocente Lula para impedir sua candidatura…”

Você não fica revoltado quando ouve esse arsenal de

barbaridades!?

Não

te dá um desgosto profundo cada vez que o rosto da ex-presidente aparece na TV

sempre associado a alguma notícia desagradável?

Pode

apostar que não é implicância pessoal – nem minha, nem sua.

Ela

de fato prejudicou a vida de todos nós ao jogar o País numa tragédia

financeira.

E

continua prejudicando, mesmo depois do impeachment.

É

o patrimônio de 62,5 milhões de brasileiros que está sendo destruído pelas

BOMBAS que Dilma Rousseff deixou.

O

seu patrimônio, dos seus familiares, dos seus amigos…

São

R$ 10,37 bilhões de prejuízo, sendo que uma parte desse dinheiro deveria estar

na sua conta, viabilizando os seus sonhos.

Mas por que a Dilma assinou essa MP-BOMBA?

Quem ganha com isso afinal?

Peço

que acompanhe o meu raciocínio.

É

justamente agora que tudo começa a fazer sentido.

Você

vai entender o que está por trás da BOMBA da Dilma.

Aquilo

que eles esconderam e continuam escondendo de você.

Como

já sabe, mexer na regra da Poupança é péssimo para o cidadão de bem. É péssimo

para todos nós.

Por

outro lado, é ótimo para a Dilma…

É

ótimo para os Bancos.

É agora que você vai entender por que a Dilma está fazendo

VOCÊ pagar essa conta, mesmo havendo uma alternativa muito mais justa.

Tudo

começa com a queda da Selic…

Todos

concordamos que baixar a taxa de juros da economia, de forma sustentável, é bom

para a sociedade.

Só

assim para o empresário voltar a investir, gerar empregos e o País crescer

novamente.

O

“golpista” Michel Temer, como a Dilma gosta de chamá-lo, tem agido bem nesse

sentido.

A

queda da Selic traz ainda mais benefícios. Ela também reduz o custo da dívida

brasileira.

Isto

é, com uma taxa menor de juros, o Governo paga mais barato para se financiar.

E

como é mesmo que ele se financia?

Principalmente

com títulos públicos, que são oferecidos à sociedade nos produtos bancários

como os Fundos DI.

Mas quem vai querer um Fundo DI se a Caderneta de Poupança

estiver mais rentável?

Pois

é justamente esse o desequilíbrio tão alardeado pelo Governo e pelos Bancos.

Isso

faz sentido?

Como

falei antes, sim. Se a Caderneta de Poupança rende mais que os Fundos DI, CDBs

e outros produtos bancários que compram a dívida do Governo…

… o dinheiro FOGE desses produtos e VAI todo para a Caderneta de

Poupança.

Só

que a Caderneta tem outra natureza, ela não financia a dívida pública. Por lei,

ela financia imóveis.

Aí

o Governo fica sem dinheiro para pagar as contas.

Sua

dívida explode, e todos perdem com o caos econômico, principalmente a

população.

Então mudar a regra corrige esse problema…

Sim,

corrige.

Só

que a correção é feita daquele jeitinho de sempre: preservando o lucro dos

poderosos e fazendo você pagar a conta.

Quando

poderia ser feito de outra forma, muito mais honesta. Muito mais justa.

Coisa que Dilma

não fez.

Coisa que os Bancos jamais apoiariam.

O que Dilma poderia ter feito?

Dê

uma olhada nos produtos financeiros desses Grandes Bancos.

Eles

têm algo muito ruim em comum.

Todos

eles cobram taxas absurdas de administração.

Você

pode até encontrar alternativas melhores em seu banco, mas dificilmente

escapará de uma taxa de 3%, 2%, 1,5%…

Se

conseguir um Fundo DI que lhe cobre 1%, já terá sido uma grande vitória.

Se Dilma não mexesse com a regra da Poupança, os Bancos

seriam obrigados a baixar todas essas taxas abusivas.

Seria

a única alternativa para que seus produtos financeiros continuassem atrativos

aos olhos do investidor comum.

Mas

você acha que os Bancos querem abrir mão desse dinheiro tão fácil?

É

óbvio que não!

É

muito melhor para eles repassar a conta, destruindo a rentabilidade da

Caderneta de Poupança.

Prejudicando

o seu bolso.

É

assim que funciona, a conta é sempre sua. Nunca é deles.

Tanto

que jamais cogitaram mexer na regra da Caderneta numa situação contrária,

quando a Selic está alta.

Querem que a Poupança pague 70% da Selic?

OK, mas será que não pode ser assim sempre?

Por que ter sempre dois pesos e duas medidas, prejudicando sempre o

cidadão comum?

Não

sabemos o dia de amanhã.

Hoje

a Selic está baixa, amanhã poderá voltar a 10%, 15%, quem sabe 20%, vai saber o

que a economia brasileira reserva pra gente.

E

se tivermos outro político irresponsável no poder?

Com

Selic a 20%, você acha que a sua Caderneta vai lhe pagar +14%, ou seja, os 70%

da taxa?

É

claro que não. Vai lhe pagar +6,17%. Com sorte, +7% ou +8%. Não passará disso.

Quando

o benefício é pra você, eles retiram.

É assim que funciona sempre: a riqueza é deles, o prejuízo é seu.

Enquanto

você tem seu patrimônio corroído, os banqueiros riem à toa.

G1

G1

O Globo

O Globo

O Estado

de S.Paulo

O Estado

de S.Paulo

Não

interessa ao Governo mexer nessa caixa forte.

Por

isso a Dilmãe “defensora dos pobres” entrou nesse jogo dos poderosos, que faz

você pagar a conta sempre.

Ela

ainda criou uma regra que solta BOMBAS em seu patrimônio a cada corte na Selic.

Os

Bancos, é claro, aplaudem. Pra que mexer em time que está ganhando?

Eles

pegam o SEU DINHEIRO e ganham de todos os lados.

Com

a cobrança de taxas de administração abusivas…

E

com juros extorsivos, ao emprestar o seu dinheiro para VOCÊ MESMO em condições

muito diferentes.

Note

que a Selic caiu, mas nem assim os Bancos largaram o doce.

Folha de

S.Paulo, 26 de março de 2018

Folha de

S.Paulo, 26 de março de 2018

São

juros pornográficos, que em qualquer outro lugar do Planeta levariam a

população à luta armada.

Mas

não aqui no Brasil.

O

brasileiro aceita pacificamente receber +4,38% numa aplicação

financeira e pagar +206,6% ao ano no cheque-especial.

E

faz isso justamente nos momentos de maior aperto.

Quando

está desempregado, quando bate o carro, quando tem alguém doente na família…

Os

Bancos não mudarão isso em seu benefício. Ninguém é besta.

E

a Grande Imprensa não comprará essa briga.

Se

ela sobrevive dos patrocínios de Bancos e Governo, faz sentido brigar com quem

lhe paga o almoço? Claro que não.

Fique

certo de uma coisa:

ELES NÃO FARÃO NADA POR VOCÊ.

NEM GOVERNO, NEM BANCOS, NEM NINGUÉM.

Por

isso, você precisa se mexer agora se quiser pegar de volta a sua parte dos R$

10,37 bilhões.

Da

mesma forma que eu fiz.

Da

mesma forma que muitas pessoas já estão fazendo.

Como

o Edson…

“Suas dicas e publicações

fizeram meu patrimônio se multiplicar exponencialmente e eu sou somente uma

pessoa física com muito pouco ou quase nenhum conhecimento em investimentos… A

história mudou quando descobri a Empiricus.” – Edson B.

O

Eduardo…

“Tirei meu rico

dinheirinho de um fundo RF com taxa de administração de 1,5% na sexta e na

segunda a gerente do banco me ligou!! Graças às informações da Empiricus tive

um papo de igual pra igual com ela e mostrei que eles ficarão a ver navios se

não mudarem. O conhecimento liberta! Abraços.” – Eduardo

B.

O

Rubens…

“Muito bom, tenho obtido

bons resultados com suas sugestões de investimentos. Parabéns à toda equipe.” – Rubens

N.

E,

claro, todos os amigos e familiares com quem converso.

Ninguém

gosta de ser roubado. Ninguém quer ser o palhaço da história.

Eu

cansei de desempenhar esse papel. Imagino que você também.

A

BOMBA da Dilma NÃO ME PEGA NUNCA MAIS.

E

também não pegará você nem aqueles que você mais ama.

“Ah, Caio… já entendi”, você pode pensar. “O

negócio então é sair da Caderneta de Poupança, não é? Isso é fácil…”

Tem razão, o PRIMEIRO PASSO é exatamente esse.

Com

essa atitude simples, nenhum centavo dos R$ 10,37 bilhões será retirado da sua

conta.

Mas não vai

adiantar nada sair da BOMBA da Dilma…

para cair na BOMBA dos Bancos.

Você

tira o dinheiro da Poupança, ótimo! Mas e depois, vai colocar onde?

No

fundo que os Grandes Bancos gostam de lhe oferecer?

Aí

o tiro vai sair pela culatra. Seu dinheiro será comido pelas taxas de

administração e você receberá menos ainda.

Você

trocaria os modestos +4,38% da Caderneta de Poupança… por

isto?!

Imagino

que não. Aí é preferível ficar com a BOMBA da Dilma.

Mas

sei que você pode fazer muito melhor que isso. O seu dinheiro, batalhado

diariamente, merece ser valorizado.

Até

porque não estamos falando somente de dinheiro.

Mas,

sim, de construir um patrimônio digno para oferecer à sua família o melhor que

você pode dar.

E

você com certeza pode muito mais. Todos nós podemos.

Chega

de pagar o pato.

A

Dilma vai continuar jogando BOMBAS no patrimônio do brasileiro. A próxima está

prevista para 17 de maio.

Seu

dinheiro não precisa ser o alvo.

O

meu já está fora do alcance da ex-presidente, e não é por eu ser CEO da

Empiricus.

A solução que

encontrei está acessível a qualquer cidadão, a qualquer patrimônio.

Se

você está começando a guardar dinheiro…

…

vou lhe mostrar como acelerar seu processo de construção de riqueza,

para que atinja seus sonhos bem mais rápido.

Se

você já está num estágio mais avançado…

…

vou lhe mostrar como aumentar a rentabilidade do seus investimentos

para que tenha uma vida cada vez mais confortável e segura.

Não

importa a sua situação.

Você

ficará protegido das BOMBAS de Dilma Rousseff e de todo esse jogo de cartas

marcadas, em que só os poderosos ganham.

Chegou

a sua vez de ganhar também.

Da

mesma forma que eu estou fazendo.

Da

mesma forma que fazem os leitores de Luciana Seabra.

Gostaria

de apresentá-la pra você.

A

Luciana é mestre em Economia pela Unicamp e especialista em fundos de

investimento.

Trabalhou

por 5 anos como repórter do Valor Econômico, com passagem pela Rádio CBN e pela

Fundação Cesp, onde deu consultoria em educação financeira.

Ela

foi premiada pela Comissão de Valores Mobiliários (CVM) em 2015 com o 9º Prêmio

de Imprensa de Educação ao Investidor.

Toda

a sua experiência profissional e sólida formação acadêmica foram decisivas para

que, em julho de 2016, eu a convidasse para trabalhar comigo.

Foi

uma das melhores contratações que fizemos desde que fundamos a Empiricus, em

2009.

A

chegada da Luciana possibilitou que a nossa empresa desse um salto de qualidade

até se tornar a maior publicadora de conteúdo financeiro do País.

Antes,

nosso foco era quase exclusivo em ações.

Mas

nem todos os nossos leitores investem em ações. Muitos são mais conservadores e

não há nada de errado nisso.

Seja

qual for o seu perfil, é fundamental conhecer outras aplicações financeiras

para que todo o seu patrimônio seja bem administrado.

Para

que você não perca dinheiro nem com as BOMBAS de Dilma Rousseff, nem com as

BOMBAS que os Grandes Bancos tentam lhe empurrar goela abaixo.

A

Luciana tem uma única missão na vida:

“Fazer o cidadão

comum ganhar dinheiro de verdade com fundos de investimento.”

É

para isso que ela trabalha incansavelmente. É assim que ela ajuda tanta gente.

O

Bruno, o Fernando, a Emanusa, o José, o Marcos e o Ricardo fazem parte do grupo

de 37.368 leitores da série…

Os

Melhores Fundos de Investimento

Os

Melhores Fundos de Investimento

Por Luciana Seabra

Eu

mesmo sou um leitor assíduo das publicações da Luciana e me sinto muito

confortável para falar desse trabalho.

Costumo

me surpreender a cada texto que a Luciana publica.

Ela

tem sempre uma boa história para esclarecer conteúdos relevantes.

É

gostoso ler o que a Luciana escreve, como se fosse um entretenimento.

Mas

o melhor de tudo é que você sai sempre transformado da leitura, com uma

ideia nova e uma instrução prática para ganhar dinheiro.

“Parabéns pela iniciativa

da Empiricus. Entendo que, para aqueles que estão saindo da inércia da

Poupança, a primeira opção é: Fundos de Investimento. E com a Luciana só temos

a ganhar. Saudações.” – Rafael S.

– Qual é a melhor alternativa

para escapar da BOMBA da Dilma?

– Quais são os melhores Fundos DI do mercado?

– O que fazer com R$ 1.000? E com R$ 100.000?

– Você tem um bom Fundo de Ações para me recomendar?

– Qual é a melhor Previdência Privada do Brasil?

… e por aí vai.

É

como eu disse antes, não importa em que fase da vida você está, quanto de

dinheiro você tem guardado…

… a Luciana tem sempre uma boa solução para o seu dinheiro.

Para

que o seu patrimônio não seja corroído por esse jogo covarde de poderosos.

Eu

não caio mais nessa, minha paciência se esgotou faz tempo.

Acredito

que a sua também.

Por

isso, quero lhe fazer um convite muito especial para que conheça o trabalho da

Luciana sem compromisso algum, nas condições que vou lhe propor.

Já

lhe adianto que estou 100% empenhado para que você se sinta motivado a aceitar

este convite.

Quero

de coração que você também faça parte de um grupo que sabe cuidar do próprio

dinheiro, que sabe se proteger das BOMBAS que tentam nos jogar.

Aqui

a Dilma NÃO põe a mão no seu patrimônio. Nem ela nem ninguém.

Saiba

que a Empiricus não é banco, nem corretora.

Somos

uma empresa de publicações financeiras, a mais bem-sucedida do Brasil.

Fornecemos

as melhores ideias para quem decide assinar as nossas publicações.

E

a série Os Melhores Fundos de Investimento tem a solução ideal para

proteger seu patrimônio e fazê-lo crescer com consistência.

Falo de um FUNDO

ANTIBOMBAS, ao qual você poderá ter acesso HOJE mesmo.

Para

receber todas essas indicações essenciais, você paga um valor quase irrisório.

Menos do que os R$ 19,90 que custa uma assinatura da Netflix ou os R$ 16,90

cobrados pelo Spotify.

Mas

o conceito é muito parecido com a assinatura desses serviços de vídeo ou música.

Uma

vez com acesso ao conteúdo, você começa a investir.

Nós dizemos o que você deve fazer, quando fazer e como fazer, SEM

JAMAIS MEXER NO SEU DINHEIRO.

Recebemos

apenas um pequeno valor pela assinatura de nosso conteúdo.

Você

investe na Bolsa, no Tesouro ou nos Fundos de corretoras ou de seu próprio

Banco. Sugerimos qualquer tipo de ativo, DESDE QUE SEJA BOM PARA VOCÊ.

Não

recebemos nada a mais se um assinante investir R$ 1.000 enquanto outro aplicar

R$ 1 milhão.

Só

ganhamos dinheiro se nossos leitores ganharem dinheiro. Pois, assim, demandarão

mais conteúdo no futuro.

E,

com mais de 180.000 assinantes, podemos dizer que esse modelo está funcionando

muito bem.

Sem

conflito de interesses, sem taxas embutidas, sem patrocinadores que limitem

nossa independência.

É

justamente essa independência que me permite denunciar a BOMBA de R$ 10,37

bilhões, capaz de corroer o patrimônio daqueles que não se mexerem.

Você

não terá mais esse problema.

Estamos

preparados para lhe dar todo o suporte necessário, com a equipe de análise que

obtém os melhores resultados do mercado.

Como

a Luciana Seabra, que irá acompanhá-lo nesta série.

É

claro que esta é uma escolha unicamente sua.

Mas por que ficar na Poupança ou nos Fundos Bancários

ruins quando você pode ter o FUNDO ANTIBOMBAS e fazer seu dinheiro render muito

mais?

Veja

a comparação entre Poupança Nova, Poupança Velha e o FUNDO

ANTIBOMBAS sugerido pela Luciana, de perfil extremamente conservador.

Isso

aconteceu nos últimos 12 meses, imagine a diferença que dá para períodos mais

longos.

No

final, é o que faz toda a diferença para a sua tranquilidade financeira. É o

que determina se você terá ou não uma aposentadoria confortável.

Faço

questão de repetir. Não estamos comparando produtos de perfis diferentes.

O FUNDO ANTIBOMBAS é tão conservador quanto a Poupança.

Só que rende mais, mais até do que a Poupança Velha, que não sofre com

a MP-BOMBA da Dilma.

Saiba

que não existe no mercado alguém mais estudioso que a Luciana quando o assunto

é fundos de investimentos.

Ela

garimpa o que há de melhor em todas as Corretoras, em todos os Bancos.

Mesmo

que você não queira sair do seu próprio Banco, ela também vai lhe mostrar o que

há de melhor nele.

E,

definitivamente, NÃO é o que o gerente lhe oferece.

Não

que esse gerente seja um mau profissional – às vezes até é.

Mas mesmo que ele seja muito bom, nunca terá a independência

necessária para lhe indicar o que existe de melhor no mercado.

E

como você vai proteger seu patrimônio com essa limitação?

Simplesmente

não dá.

Aí

vem BOMBA da Dilma, BOMBA do Banco, BOMBA por todos os lados.

Felizmente

isso vai mudar a partir de hoje.

“Luciana, você não tem

noção do quanto tem me ajudado. Estou com 28 anos e penso muito na minha

aposentadoria. Acredito que agora é a hora de investir corretamente no meu

futuro. Tenho certeza que vou trilhar um bom caminho com suas recomendações.

Parabéns pelo bom trabalho desenvolvido.” – Everton H.

O que você vai encontrar na série Os

Melhores Fundos de Investimento para PROTEGER e

MULTIPLICAR seu patrimônio…

O

primeiro benefício você já sabe.

É

o FUNDO ANTIBOMBA, aplicação extremamente conservadora para

proteger seu patrimônio e impedir que os mesmos poderosos de sempre fiquem com

o seu rendimento.

Vou

enumerar agora os próximos benefícios, para que você saiba exatamente onde está

pisando:

1 – Publicação Mensal Os Melhores Fundos de Investimento, por Luciana Seabra

Todo

mês, um tema relevante para que você saiba tudo sobre os melhores fundos da

atualidade e possa investir com segurança, sem cair em armadilhas.

Fundos

DI, Fundos Multimercados, Fundos de Ações, Fundos

Cambiais, Fundos de Ouro… as sugestões mais rentáveis de cada tipo

de fundo estão aqui.

Você

não gostaria de ter uma pequena parte do seu dinheiro num fundo com esta

rentabilidade?

Isso

é perfeitamente possível, esse fundo também foi indicado pela Luciana.

É

claro que o perfil de risco dele é diferente, estamos falando de um produto

financeiro mais arrojado, que carrega ações em seu portfólio.

Com

a série Os Melhores Fundos de Investimento, você também vai conhecer

esse tipo de aplicação, para turbinar ainda mais seu patrimônio de forma

controlada.

E,

claro, as BOMBAS da Dilma também não afetarão esse investimento, pelo contrário.

É por isso que eu digo com absoluta certeza que

você não encontrará nada tão completo quanto esse material, trata-se de um

conteúdo único, exclusivo ao assinante Empiricus.

2 – Atualização Semanal

Aqui

você vai tirar suas principais dúvidas e se atualizar com as sugestões de investimento

da Luciana.

O

acompanhamento é constante, com marcação cerrada, para que nada lhe escape.

Para que você saiba exatamente no que investir quando estiver com dinheiro

disponível.

“Parabéns Luciana, gostei

muito do jeito que você escreve e expõe seu pensamento, fica uma leitura bem

agradável. Grato.” – Alencar T.

3 – Publicação Especial Previdência: Como fazer a portabilidade de um Fundo Ruim para um

Fundo Bom

Será

que o seu Plano de Previdência é o melhor que você poderia ter?

Saiba

que tem muito produto ruim nesse mercado, tanto que a Luciana precisou

pesquisar mais de 2.610 planos para encontrar apenas 8 que se salvam.

E,

se você precisar trocar o seu plano sem perder os benefícios já adquiridos, ela

vai explicar exatamente como fazer, com todo o passo a passo.

Ter

uma SuperPrevidência é a melhor forma de você construir um patrimônio capaz de

lhe dar a renda vitalícia de que tanto precisa.

4 – Plantão de Dúvidas ao vivo

Para

esclarecer qualquer assunto ligado a fundos de investimentos, a Luciana e sua

equipe realizam webinares ao vivo, em que abordam o panorama atual, indicam em

quais fundos você pode investir e respondem às principais dúvidas.

Todos

os assinantes de Os Melhores Fundos recebem convite para acompanhar ao

vivo, na tela do computador.

“Gosto muito das suas monitorias,

pena que ainda não consegui participar ao vivo. Mas nunca deixei de assistir à

gravação, pois sempre tiro proveito das suas colocações.”

Robson

S. – Assinante de Os Melhores Fundos de Investimento

Caso

você não tenha disponibilidade de participar ao vivo, pode fazer como o Robson.

O vídeo ficará disponível na sua página do assinante. Basta entrar e acessá-lo.

O

plantão de dúvidas é uma oportunidade imperdível de orientação coletiva, cujos

benefícios já compensam o valor da assinatura da série.

Mas

lembra que eu prometi me empenhar nas condições desta oferta para que você não

deixasse de forma alguma esta oportunidade passar?

Pois

então, preparei três bônus especiais para você cuidar ainda melhor de seu

patrimônio e aproveitá-lo com sua família.

5 – Bônus 1

Livro Conversa

com gestores de ações brasileiros

Você

receberá na sua casa o livro Conversa com gestores de ações

brasileiros.

Como

o próprio nome diz, o livro escrito pela Luciana conta as estratégias de

investimentos dos melhores gestores de ações do Brasil.

Foram

mais de 25 mil exemplares vendidos e você irá receber o seu sem custo algum,

para colocá-lo na estante ou na cabeceira da sua cama.

6 – Bônus 2

Publicação Especial PPC: o plano de investimentos que vai proporcionar a você uma

viagem por ano

Faz

sentido guardar dinheiro se não for para aproveitar os bons momentos da vida?

Pois

então, a Luciana montou um planejamento financeiro e uma carteira de fundos

para que você possa conhecer um lugar diferente a cada ano.

Tudo

com um passo a passo bem simples para realizar seu sonho de viajar pelo mundo,

sem nunca deixar de ter boas férias.

7 —Bônus 3

Newsletter Day One PRO

Nas

primeiras horas da manhã, você receberá direto em seu e-mail a newsletter Day

One PRO, com tudo o que precisa saber diariamente e que pode impactar o

seu bolso.

O

Day One PRO conta com a participação de todos os analistas da

Empiricus, em especial dos meus dois sócios Felipe Miranda e Rodolfo

Amstalden.

Não

duvido que o Day One logo se transformará na sua principal leitura

diária, tamanha a relevância dos temas abordados.

“Boa tarde. O texto de

hoje foi simplesmente espetacular… parabéns! Vocês são FODAAA. Mais uma vez

parabéns pelo trabalho e continuem firme nunca perdendo a essência. Abraços” – Nelson

J.

Quando

vendida separadamente, apenas essa newsletter custa R$ 99,00 por ano.

Mas,

como assinante, você a receberá sem custo algum pelo período em que durar sua

assinatura.

E por último, deixei um bônus especial.

Apenas nas próximas horas, por meio desta carta, você terá acesso a 3

meses da série Você Investidor gratuitamente.

Você Investidor

De

uma forma simples e didática, Beatriz Cutait torna acessíveis

os assuntos importantes sobre o mercado de investimentos.

De

uma forma simples e didática, Beatriz Cutait torna acessíveis

os assuntos importantes sobre o mercado de investimentos.

Com

publicações mensais, ela detalha as diferentes possibilidades de investimento e

esclarece todas as dúvidas dos assinantes.

A

série também conta com um material extra que vai desde livros e guias até

vídeos, para que você se torne um investidor completo.

Nesses 3 meses você terá sem custo algum:

–

Publicação mensal Você Investidor, com tudo o

que o investidor iniciante precisa saber para lucrar mais e melhor.

–

Cursos de finanças FinanceiraMENTE e Você

Investidor, dois módulos completíssimos para quem quer começar a

pensar com cabeça de investidor.

–

Vídeos tutoriais para abertura de conta e investimento em

ações por meio de diferentes corretoras.

–

Publicação Os investimentos ideais para todos os bolsos,

com os melhores investimentos para quem tem até R$ 10 mil para investir.

E

você começa a ter acesso a todo o conteúdo AGORA MESMO. Não precisa esperar nem

um minuto sequer.

Mas, afinal, quanto vale o acesso a tudo isso?

Quanto

vale a sua tranquilidade financeira e de sua família?

Quanto

vale o prazer de não ver seu patrimônio sendo corroído pelas BOMBAS da

ex-presidente?

Quanto

vale dar início a um verdadeiro processo de construção de riqueza?

Com

certeza vale muito. Mas valor é muito diferente de preço.

Valor

é o que você vai receber. Preço é o que é cobrado, e esse é o diferencial do

nosso modelo de negócios.

Antigamente,

para ter acesso a um conteúdo tão completo, era preciso contratar um

profissional do mercado financeiro e pagar uma consultoria particular, o que não

sairia por menos de R$ 3.000 a hora.

É

claro que só rico podia fazer isso. Para quem estava começando a guardar

dinheiro, não compensava pagar tanto.

Era

difícil até mesmo para quem já estava num estágio financeiro mais avançado.

No

final, investir bem ficava restrito a um pequeno grupo de investidores

qualificados, que já tinham muito dinheiro e passavam a ganhar ainda mais.

Isso

felizmente mudou.

Com

nossos parceiros americanos da Agora, trouxemos para o Brasil um modelo novo

capaz de democratizar o acesso a bons investimentos.

Podemos

levar as melhores oportunidades a milhares de pessoas e assim cobrar um preço

muito mais acessível, que cabe no bolso de todo mundo que deseja progredir

financeiramente.

Você não precisa mais jogar uma espécie de Série B dos investimentos.

Você não precisa mais ficar exposto às BOMBAS da Dilma ou dos GRANDES

BANCOS.

Você pode – e deve – jogar a Série A.

Você pode – e deve – sair da Poupança e dos Fundos Ruins para ter o

seu FUNDO ANTIBOMBAS.

Por

isso, preparamos uma condição mais que especial para você efetivar a assinatura

de Os Melhores Fundos de Investimento e ter acesso imediato a todos os

itens que mostrei acima.

Note

que, em nosso site, esta série é vendida por R$ 18,00 por mês na assinatura

anual, mas também não é isso o que você vai pagar hoje.

O

problema que denunciei aqui é grave demais e precisa chegar ao maior número de

pessoas possível, para que todos fiquem protegidos.

Por

isso, apenas por meio desta carta-convite…

… você pagará R$ 9,90 por mês no plano anual, com um

desconto adicional de 5% para o pagamento à vista no cartão de crédito.

QUERO ME PROTEGER DA BOMBA DA DILMA

Estou

falando de menos de R$ 0,50 por dia para ter acesso a publicações que podem

mudar em definitivo sua vida e suas finanças.

Para

que você tenha o seu ABRIGO ANTIBOMBAS, e seu patrimônio nunca mais fique

desprotegido.

E

o que você compra hoje com R$ 0,50?

O

que não falta por aqui é gente satisfeita com os resultados que teve após fazer

a assinatura.

Espero

que você venha fazer parte desse time.

QUERO CONHECER O FUNDO ANTIBOMBAS

Mas e se não for aquilo que você esperava?

Olha

só. A Empiricus não se tornou a maior casa de publicações financeiras do

Brasil, com mais de 180.000 assinantes únicos, fazendo promessas que não se

confirmavam.

E

a prova disso é o Compromisso Empiricus — registrado em Cartório — que garante

a todos os assinantes 20 dias para experimentar o produto.

Além do incentivo na adesão, esta oferta possibilita a devolução do

dinheiro da assinatura no caso de cancelamento nos primeiros 20 dias.

Caso

você assine Os Melhores Fundos de Investimento e decida que não gostou

da série, pode cancelar sua assinatura na mesma hora.

Não

precisa nem justificar.

Como pode perceber, você não perde nada em ao menos conhecer nosso

conteúdo.

Mas eu posso cancelar a assinatura com direito a reembolso mesmo

depois de ver as publicações?

Mesmo depois de conhecer o FUNDO ANTIBOMBAS?

Sim, pode.

Sem

ressentimentos, sem criar qualquer dificuldade.

Temos

tanta confiança na qualidade deste conteúdo que aceitamos o risco de você

cancelar a assinatura em 20 dias, mesmo tendo total acesso às nossas

publicações.

E

queremos ter assinantes satisfeitos com nosso trabalho, que desejem renovar a

assinatura futuramente, perpetuando a nossa empresa.

Recapitulando,

assinando agora a série Os Melhores Fundos de Investimento, por Luciana

Seabra, você receberá:

– Publicação mensal Os

Melhores Fundos de Investimento, por Luciana Seabra, com tudo sobre os

melhores fundos da atualidade (DI, Ações, Câmbio, Multimercados…), em especial,

o FUNDO ANTIBOMBAS;

– Atualização Semanal;

– Publicação Especial Previdência:

Como fazer a portabilidade de um Fundo de Previdência Ruim para um Fundo Bom;

– Webinar periódico ao vivo, para

esclarecer todas as suas dúvidas.

– Livro Fisico Conversa com

gestores de ações brasileiros, entregue na sua casa;

– Publicação especial PPC:

o plano de investimentos que vai proporcionar a você uma viagem por ano;

e

– Newsletter

Day One Pro.

– 3 meses gratuitos da publicação Você

Investidor; e

– Publicação semestral de Acompanhamento,

para você nunca ficar no escuro e saber sempre como anda o seu investimento;

Você nunca mais encontrará nada parecido no mercado – nem na qualidade, nem no

preço.

Portanto,

você não tem nada a perder ao aceitar o meu convite. Acredito ter cumprido

minha promessa.

A

decisão agora é sua. O momento de agir é agora.

Basta

clicar neste link ou no botão abaixo.

Depois,

é só seguir o passo a passo para proteger seu patrimônio das BOMBAS da Dilma e

de todas as BOMBAS que poderão ameaçá-lo.

Lembre

que, se em 20 dias você não gostar do que viu, poderá cancelar sua assinatura

sem qualquer transtorno.

Nossa

maior missão é trazer os bons investimentos a todas as pessoas.

A

Luciana a partir de agora lhe mostrará o que há de melhor em produtos

financeiros.

Ela

tem todo o conhecimento, experiência e independência para isso.

Seja

bem-vindo a este novo universo.

QUERO PROTEGER E MULTIPLICAR O MEU DINHEIRO

Um

abraço,

Caio

Mesquita

Informações

Importantes:

Os

conteúdos da Empiricus visam informar sobre possibilidades de lucro financeiro

sugeridas na forma de diferentes estratégias de investimento, eximindo-se a

empresa de qualquer responsabilidade sobre eventuais prejuízos do assinante em

decorrência da tomada de decisão deste. Embora a Empiricus forneça sugestões

pontuais de investimento, fundamentadas pela avaliação criteriosa de

especialistas certificados, não se pode antecipar o comportamento dos mercados

com exatidão. Padrões, histórico e análise de retornos passados não garantem

rentabilidade futura. Todo investimento financeiro, em maior ou menor grau,

embute riscos que podem ser mitigados mas não eliminados. A Empiricus alerta

para que nunca sejam alocados em renda variável aqueles recursos destinados a

despesas imediatas ou de emergência, bem como valores que comprometam o

patrimônio do assinante. A empresa não realiza intermediações financeiras, por

conseguinte não obtém nenhum tipo de receita advinda de comissões, corretagens

ou emolumentos sobre montantes aplicados, delegando ao investidor a exclusiva

responsabilidade pela execução de operações junto à respectiva instituição

financeira na qual possua conta aberta. Para assegurar a imparcialidade na

avaliação dos investimentos, a Empiricus não recebe patrocínios nem veicula

publicidade que não a de seus próprios conteúdos. Pessoas que têm dificuldades

com limites devem procurar aplicações mais estáveis, como a renda fixa. A

título de elevação dos padrões fiduciários e promoção das melhores práticas do

mercado, os sócios da Empiricus têm, ou podem vir a ter, posições nos

investimentos sugeridos. A empresa zela pelo direito de privacidade dos seus

leitores. Quando necessário, seus dados pessoais são alterados com o objetivo

de proteger as identidades. No entanto, o conteúdo dos depoimentos apresentados

é sempre e garantidamente fidedigno. A presente nota não se sobrepõe à

legislação e regulamentação vigentes.

A

Empiricus foi fundada em 2009 com um objetivo: levar conteúdos financeiros

independentes

e de qualidade para a pessoa física.

Hoje,

nossa equipe conta com mais de 200 colaboradores.

Afinal, somos uma empresa de pessoas e produzir conteúdo relevante para a sua

vida financeira não é tarefa fácil.

Mas

a Empiricus não é apenas a sua equipe, somos os mais de 180 mil assinantes das

publicações.

Para conhecer algumas dessas histórias, acesse https://www.empiricus.com.br/depoimentos

Se

quiser saber mais sobre a Empiricus, acesse nosso site em www.empiricus.com.br

ou envie um email para atendimento@empiricus.com.br.

A Empiricus apoia

Uma empresa associada à Agora Companies

Maior grupo de publicações financeiras do mundo, com mais de 2.700.000

assinantes

Empiricus Research

CNPJ 11.431.155/0001-07

Copyright © 2009 – 2018

Av.

Brigadeiro Faria Lima, 3.477

Torre B - 10º Andar

CEP 04538-133 - Itaim Bibi - São Paulo

Relacionamento com o assinante

Telefone(s): 4003-3117 | 4003-3118

(ligação local)

[class^='dclk_']

[class^='dclk_']

[class*='dclk_']

[class*='dclk_']

[id^='dclk_']

[id^='dclk_']

[id*='dclk_']

[id*='dclk_']

Fonte: Empírico

Acesso em 19/04/2018